アベノミクスの終焉(岩波新書) [本(経済学思考法]

『アベノミクスの終焉』

『アベノミクスの終焉』服部茂幸(理論経済学、マクロ経済学)

岩波新書(2014)

浜田幸一の評価

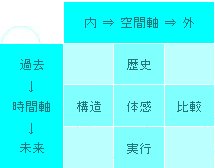

第一の矢がA、第二の矢がB、第三の矢がE

バーナンキは2000年代の回復が

住宅バブルとバブルの中で広がる

負債によって支えられていたことを理解せず

医療、福祉、教育に支出の方向を転換させるべき

政府の大きさと経済成長率の間には関係がない

アメリカは世代間の階層移動が少ない。

多いのは北欧諸国。

結果の平等が機会の平等を促進する

成果主義で大失敗した富士通とソニー

☆☆☆☆☆

難易度3/5 推薦度2/5

円安と株価上昇は異次元緩和の前後のみで、その後の進行はないから、円安と株価上昇は異次元緩和と関係ない、というが、円と株価が上昇前に戻ってこそ"関係がない"でしょうが?

すべては単なる景気のサイクルというが、そもそもサイクルは決まった期間がないから後から判定することしかできず、景気サイクルってそもそも反証可能性がない空言じゃないか。

失われた20年はバラ色の成長期だったと言いたいらしい。これ本当に円ドルレートの変化を考慮に入れて計算してるか?

リフレ派は政策と効果はタイムラグがあることを事前に述べているのだが、著者はリアルタイムに連動しないと因果関係はないと考えている。相手の理屈は完全無視。

それなのに、リフレ派でもクルーグマンを支持しているのが不思議だ。

なぜ著者は金融緩和以外の問題の影響を検討しないのか?中国との対立による貿易への影響、原発停止による資源輸入の増加など、いろいろな問題があるのに……

医療、福祉、教育に支出の方向を転換させるべきというのは同意なんだけど、困ったことにこの本は、アベノミクスで唯一正しい政策である金融緩和を、これだけは絶対に間違いだと主張する本だということ。岩波新書は、残念ながら経済関係と宗教関係だけはどうしようもない本が多い。

金融緩和で株価が上がっても、企業の投資できる量を高めるだけで、実際に投資するのとは違う。企業は消費者が消費するものにしか投資しない。だから金融緩和だけでは、企業の投資力を高めるだけで直接に景気を上げることはできず、効果は間接的なものにとどまる。

逆に、国が公共事業に投資するだけで金融緩和をしないと、企業の投資力が低いままなので、企業の余力の取り合いになり、景気のよい業種が移転するだけで、やはり景気回復にはならず、借金の山だけが残る。

金融緩和は、公共投資あるいは減税とセットでないと効果がないのだが、現在のアベノミクスは浜田幸一の評価通り金融緩和しかまともにできてないし、その上、消費者の消費力をたたき落とす消費税増税をしてしまった。これで景気がよくなるわけがないのである。

・今日の一言(本文より)

現在の日本では、失業率が低下しても、賃金が逆に下がるという、賃金の上方硬直性が生じている。

현재 일본에서는 실업률이 내려가도 역으로 임금이 내려간다고 하는 임금의 상방경직성이 생기고 있다.

现在的日本,失业者减少工资也就降低,发生了工资向上刚性的现象。

In present day Japan the unemployment rate is decreasing but unexpectedly the wages are also going down creating an upward rigidity of wages.

タグ:服部茂幸

このブログのお勧め&人気記事

光武帝チート伝説(だがすべて史実である)

光武帝チート伝説(だがすべて史実である) アンジャッシュに学ぶユーモアの方程式

アンジャッシュに学ぶユーモアの方程式 経済学批判:経済学に不足する4つの視点

経済学批判:経済学に不足する4つの視点 5種類の論理の方法

5種類の論理の方法 三大学習英英辞典(オックスフォード、ロングマン、コウビルド)の比較

三大学習英英辞典(オックスフォード、ロングマン、コウビルド)の比較 英語、中国語、韓国語、日本語の発音の違いとコツ。

英語、中国語、韓国語、日本語の発音の違いとコツ。 浄土仏教の科学的解釈

浄土仏教の科学的解釈新書中心主義の絶対お勧め!言語を極める2013/08/14最強電子辞書

●洋書を読もう!

・SHARP Brain(ブレーン) カラー液晶電子辞書 スタイリッシュモデル 12コンテンツ グリーン系 PW-AC10-G

●洋書を読もう!

・SHARP Brain(ブレーン) カラー液晶電子辞書 スタイリッシュモデル 12コンテンツ グリーン系 PW-AC10-G ●中国語を極める

・カシオEX-word 電子辞書 中国語モデル XD-N7300WE ホワイト

●中国語を極める

・カシオEX-word 電子辞書 中国語モデル XD-N7300WE ホワイト ●韓国語を極める

・カシオEX-word 電子辞書 韓国語モデル XD-N7600

●韓国語を極める

・カシオEX-word 電子辞書 韓国語モデル XD-N7600 ●英語を極める

・セイコーインスツル 電子辞書 DAYFILER デイファイラー DF-X10000 日本語・英語プロフェッショナル向け 無線LAN搭載モデル

●英語を極める

・セイコーインスツル 電子辞書 DAYFILER デイファイラー DF-X10000 日本語・英語プロフェッショナル向け 無線LAN搭載モデル ●日本語を極める

・カシオEX-word 電子辞書 プロフェッショナルモデル XD-N10000

●日本語を極める

・カシオEX-word 電子辞書 プロフェッショナルモデル XD-N10000 ●医学を極める

・セイコーインスツル 電子辞書 DAYFILER デイファイラー DF-X11000 医学用電子辞書 無線LAN搭載モデル

●医学を極める

・セイコーインスツル 電子辞書 DAYFILER デイファイラー DF-X11000 医学用電子辞書 無線LAN搭載モデル・電子辞書一覧

シャープ

セイコーインスツル

カシオ

キヤノン

コメント 0